증여세

타인의 증여에 의하여 무상으로 취득한 재산에 대하여 과세하는 누진세입니다

증여로 인하여 재산을 취득한 수증자가 증여세를 납부할 의무가 있으나 조세채권 확보가 곤란한 경우는

증여자와 연대하여 납부할 의무가 있습니다 .

증여세의 납부기한

증여세는 재산이나 금전을 증여받은 날이 속하는 달의 말일부터 3개월 이내에 관할 세무서에 신고하여야 합니다.

신고기한내에 신고납부시 납부할 세금의 10%를 공제를 받을 수 있습니다.

증여세의 세율

증여세 절세 방법

1.증여공제 제도를 활용한다

공제금액 이하에서 증여를 하면 증여세가 없으므로 증여공제 제도를 활용하여 향후 부동산 취득자금의

원천으로 사용할 수 있습니다

2.증여는 10년단위로 한다

10년간 증여한 재산가액을 합산하여 과세하고 증여공제를 적용하므로 10년 단위로 배우자에게는 6억원,

자녀에게는 5000만원등 공제범위내에서 증여를 하면 증여세가 없습니다.

따라서 10년 단위로 장기로 계획을 세워서 증여를 하면 세금을 절약할 수 있다.

3.저평가 재산을 먼저 증여한다.

증여는 현금보다는 부동산으로 증여를 하고

부동산은 아파트보다 상가나 토지등 시가 신고가 어려운 공시지가로 신고가 가능한 재산부터 하는 것이

좋습니다

4.금융자산 증여는 증거를 남겨둔다.

현금증여계약서를 작성하고 공증을 받아두면 증여의 입증력을 높여

향후 재산증식을 했을때 자금입증을 할 수 있습니다.

5. 가치가 오를것으로 예상되는 재산을 증여한다

6.부담부 증여를 활용한다

부담부 증여는 증여재산가액에서 채무액을 공제하기 때문에 절세의 효과가 있습니다

단, 소득이 없는 사람에게 부담부 증여를 하는것은 세무서에서 인정하지 않기 때문에 주위하여야 합니다.

증여세 면제한도 금액(증여재산 기본공제)은 다음과 같습니다.

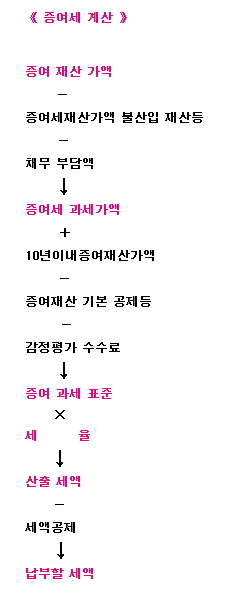

증여세 계산 절차는 다음과 같습니다

증여 추정

직업이나 연령 소득등으로 보아 자력으로 재산을 취득하였거나 채무를 상환하였다고 보기 어려운 상황일때

입증되지 않은 재산 취득금액이나 채무상환 금액을 증여 받았다고 추정하여 증여세를 부과합니다.

하지만 다음표에 해당하는 연령과 일정금액 이하의 경우는 증여추정 금액에서 배제됩니다.

입증기준은 25세 이상은 취득가액의 80%만 증명하면 되고, 25세 미만은 취득가액의 90%까지 입증해야 합니다.

[출처] 증여세 세율/증여세 절세방법,증여세 면제한도|작성자 신동아114

[출처] 증여세 세율/증여세 절세방법,증여세 면제한도|작성자 신동아114

[출처] 증여세 세율/증여세 절세방법,증여세 면제한도|작성자 신동아114

[출처] 증여세 세율/증여세 절세방법,증여세 면제한도|작성자 신동아114

'생활의지혜 wisdom life' 카테고리의 다른 글

| 로또 당첨금 수령방법[서대문농협본사] 및 수령기간[1년] 대처방법[일시납연금] (0) | 2015.08.21 |

|---|---|

| 상속세율 계산 부동산 상속세 면제한도 상속세신고 기한 (0) | 2015.08.13 |

| 기업단체 보장보험 (0) | 2015.03.12 |

| 하수구가 막힐때 사람을 부르면 10만원 뚜러펑은 2800원 (0) | 2014.10.11 |

| 두낫콜 전화권유판매 수신거부의사 등록시스템 (0) | 2014.03.21 |

| 무료로 명함을 본인주소록앱에 등록해주는 리멤버 (0) | 2013.12.24 |

| 로그인이 필요없는 TV다시보기 사이트 베이코리언즈 (0) | 2013.12.22 |

| 30일만에 끝내는 온라인쇼핑몰 마케팅 구축 (0) | 2012.10.15 |

| 강남구 폐가전 무료수거 및 폐기물 배출 비용 (1) | 2012.08.28 |

| 전기요금에서 티비수신료를 없애는 간단한 방법 (0) | 2012.03.16 |